Però...qui ha matat al crèdit?

Fou també la pel·lícula amb la que va debutar Shirley Mclaine. Sense descobrir evidentment el final del film, podem avançar que és força divertida, té alguns tocs de surrealisme i una bona dosi d’humor negre. Al meu parer, el més atractiu és comprovar com cadascun dels membres de la comunitat construeix les seves hipòtesis per explicar les causes del fet esdevingut i les idees que tenen sobre què fer amb el cos del pobre Harry, sense parlar de les accions que alguns emprenen...

Quelcom semblant està passant amb el drama del crèdit a Espanya. En plena espiral reformadora, la situació financera de la major part de la població ha empitjorat sensiblement i ha vist com la seva capacitat per arribar a final de mes va minvant amb el pas del temps.

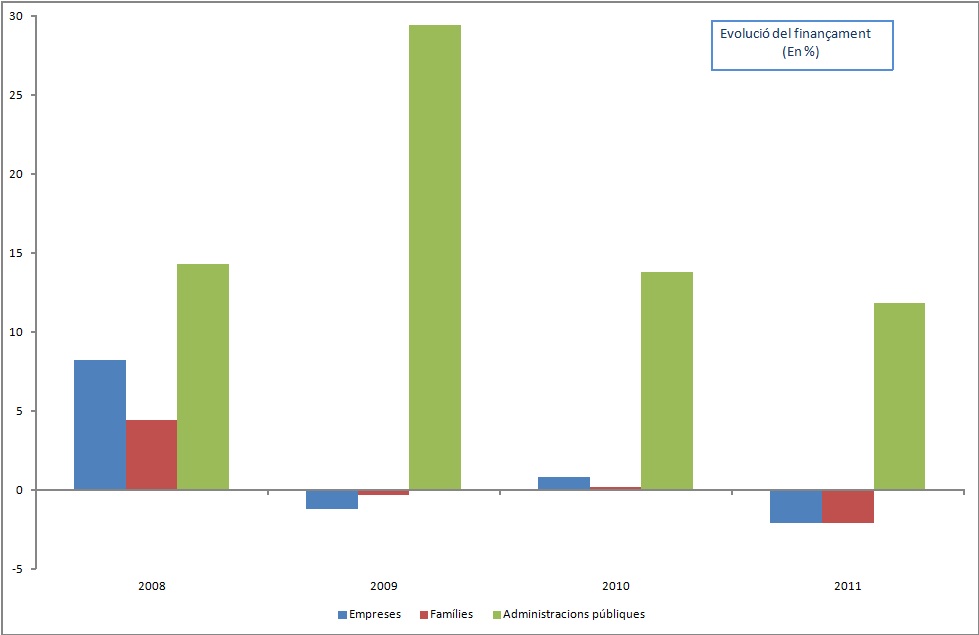

Al conjunt de gràfics que acompanyo es pot veure com la crisi està afectant negativament el finançament de famílies i empreses. Els he elaborat amb la informació que prové dels informes estadístics del Banc d’Espanya.

En el primer gràfic es veu l’evolució del finançament que arriba a cadascun dels grans agents econòmics: sector públic, sector empresarial i famílies. Aquest finançament inclou tant el que prové dels crèdits bancaris com d’altres fonts d’ingressos financers. Es pot comprovar com la recaiguda de l’activitat econòmica ha perjudicat les possibilitats de que famílies i empreses accedeixin a nous fons, que són essencials per a reactivar l’economia. També ens mostra com, malgrat que el sector públic ha moderat molt la seva demanda de recursos financers, via retallades i augments de tributs. el crèdit no arriba a la resta d’agents econòmics.

La sequera del crèdit, a més, afecta a totes les activitats econòmiques i a tots tipus de préstecs personals. No s’ha eixugat el flux de crèdit només per a la construcció i per al crèdit hipotecari. El gràfic constata que els bancs també donen menys crèdits al consum i encara menys crèdits personals. Ni tampoc a les empreses industrials, ni a l’agricultura ni als serveis.

· Les empreses resisteixen fent emissions de noves accions o de títols de renda fixa (per exemple, bons d’empresa) i buscant crèdit fora del país, unes estratègies que no estan a l’abast de moltes petites empreses.

· Les famílies anem subsistint a costa de reduir els estalvis que havíem acumulat en el temps.

No és sorprenent, però, que el nivell d'insolvència en ambdós grups hagi augmentat. Servirà la reforma anunciada al sistema financer per injectar crèdit? Ara com ara és molt poc probable. A banda de la lloable decisió de reduir les remuneracions dels directius de les entitats que han rebut ingressos públics i de l’encertada política de fer ajustar finalment els actius dubtosos de les entitats financeres al seu valor real de mercat, el crèdit està escanyat pels problemes de finançament dels bancs i caixes que la recessió econòmica i les polítiques d’austeritat no fan més que agreujar.

D’aquesta manera, la rendibilitat de les activitats bancàries ha disminuït a mesura que concedeix menys crèdits, ha de provisionar hipoteques i altres crèdits de cobrament dubtós i no pot aplicar tipus d’interès molt elevats. A banda, li arriben menys fons per a invertir perquè empreses i famílies tenen ingressos i, per tant, menys possibilitat d’estalvi. En aquest context, l’objectiu prioritari d’un sector financer en recomposició no és dinamitzar l’activitat creditícia a l’interior del país sinó ajustar els seus balanços i comptes per afrontar de la millor manera possible el nou procés de fusions i adquisicions que està per venir.

I la captació d’estalvi i la seva canalització cap a la inversió? Tal i com fa la indústria, els bancs i caixes també miren cap als mercats i les institucions de fora del país, per a concedir o captar finançament. D’aquesta manera, el país pateix sequera de crèdit però el conjunt d'entitats financeres espanyoles ha passat, per primer cop, a concedir més finançament a la resta del món del que es rep de l’exterior. Qui estarà matant el crèdit a Espanya...?

Comentaris

Publica un comentari a l'entrada